No momento que a Conselheira do Tribunal de Contas do Ceará, Onélia Santana, esposa do senador Camilo Santana, pediu vistas no processo que analisa as contas do ex-prefeito de Caucaia Vitor Valim, relativo ao ano de 2022, o procedimento já contava com três votos pela desaprovação, o que pode deixá-lo inelegível e fora da eleição de 2026.

O Tribunal de Contas do Estado do Ceará está analisando a prestação de contas de governo do município de Caucaia(CE), referente ao exercício financeiro de 2022, de responsabilidade do Sr. Vitor Pereira Valim, Prefeito Municipal de Caucaia à época.

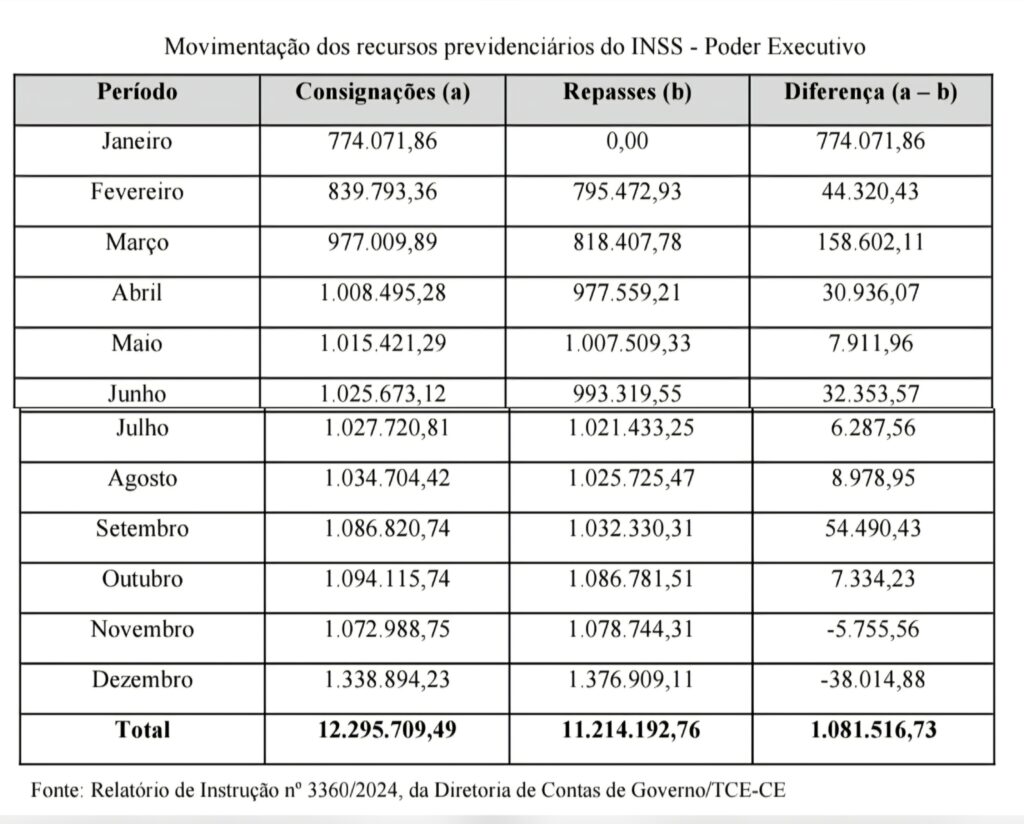

Previdência do INSS

O repasse do Poder Executivo ao Instituto Nacional do Seguro Social – INSS dos valores consignados a título de contribuição previdenciária não foi feito de forma integral, conforme demonstrado na tabela sequente:

O conselheiro relator em seu voto pontuou que:

O MPC/TCE-CE seguiu a Secex/TCE-CE, ressaltando que “a omissão injustificada no repasse do valor descontado dos servidores configura irregularidade grave, que gera a incidência demulta e de juros de mora, causando prejuízos ao erário.”

43. Dou razão à Secex/TCE-CE e ao MPC/TCE-CE.

44. Não repassar ao INSS os valores consignados a título de contribuição previdenciária é irregularidade grave, que viola não só a legislação vigente como compromete a integridade dagestão pública.

45. Nos termos do art. 168-A do Código Penal, tal prática configura crime de apropriação indébita previdenciária, caracterizando o desvio de valores que deveriam ser destinados ao Instituto Nacional do Seguro Social para garantir os direitos previdenciários dos servidores.

46. Além disso, deixar de repassar à previdência social as contribuições recolhidas dos contribuintes pode gerar prejuízos à saúde financeira do município, resultando na aplicação de multas e na incidência de juros.

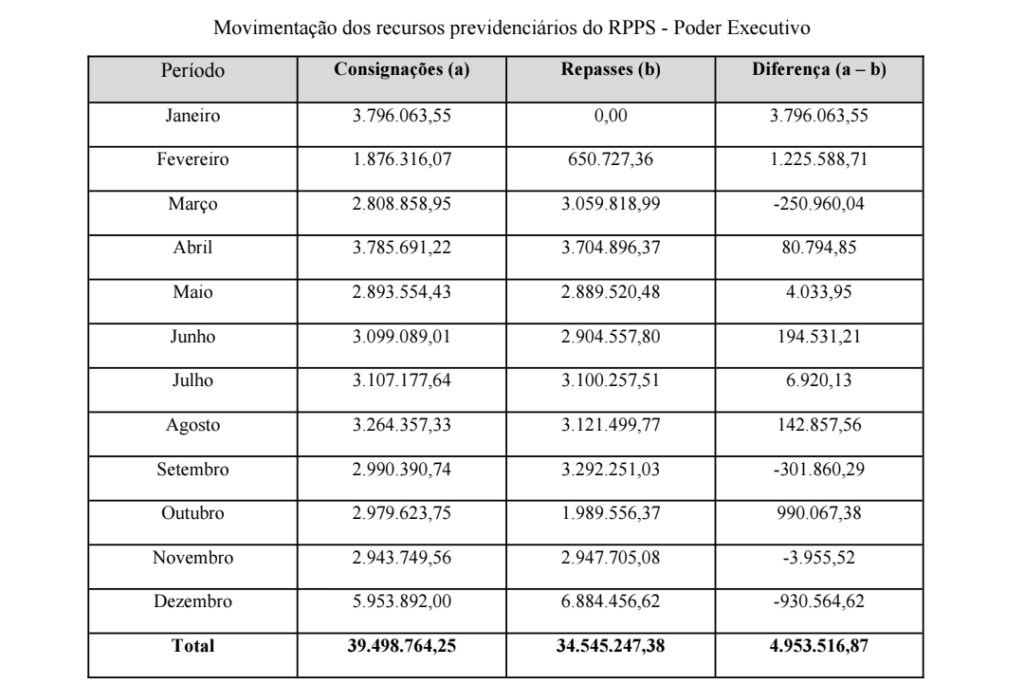

Do Regime Próprio de Previdência Social

O repasse do Poder Executivo ao Regime Próprio de Previdência Social – RPPS dos valores consignados a título de contribuição previdenciária não foi feito de forma integral, conforme demonstrado na tabela seguinte:

Em análise às Guias de Previdência Municipal e aos comprovantes e notas de pagamentoanexados aos autos, a Diretoria do TCE/CE identificou repasses, no valor de R$ 2.939.886,87 da Prefeitura Municipal de Caucaia (CE) ao INSS no exercício de 2023 relativos à competência de2022 que não haviam sido considerados no Relatório de Instrução nº 3360/2024.

54. Nada obstante isso, em consulta ao Sistema de Informações Municipais (SIM), verificou-serepasses no valor de R$ 3.024.059,16 relativos à competência de 2022 realizados no exercício de 2023, restando pendentes de comprovação repasses ao RPPS no valor de R$ 1.929.457,71.

“Não repassar ao RPPS os valores consignados a título de contribuição previdenciária éirregularidade grave, que viola não só a legislação vigente como compromete a integridade dagestão pública” ressaltou o relator.

Por fim, o relator conselheiro Edilberto Pontes concluiu o seu voto.

VOTO, em consonância com o relatório de instrução e com o parecer ministerial, nos termos sequentes:

1) emitir parecer prévio à Câmara Municipal de Caucaia (CE) pela desaprovação das contas de governo do município, relativas ao exercício financeiro de 2022, de responsabilidade do Sr. Vitor Pereira Valim, considerando-as irregulares, em virtude de:

a. Não repasse integral ao INSS das consignações previdenciárias;

b. Não repasse integral ao RPPS das consignações previdenciárias;

2) recomendar à Prefeitura Municipal de Caucaia (CE) que:

a. adote providências, sejam administrativas sejam judiciais, para arrecadar a dívidaativa;

b. repasse integral e no tempo correto os valores consignados a título decontribuição previdenciária ao INSS;

c. repasse integral e no tempo correto os valores consignados a título decontribuição previdenciária ao RPPS;